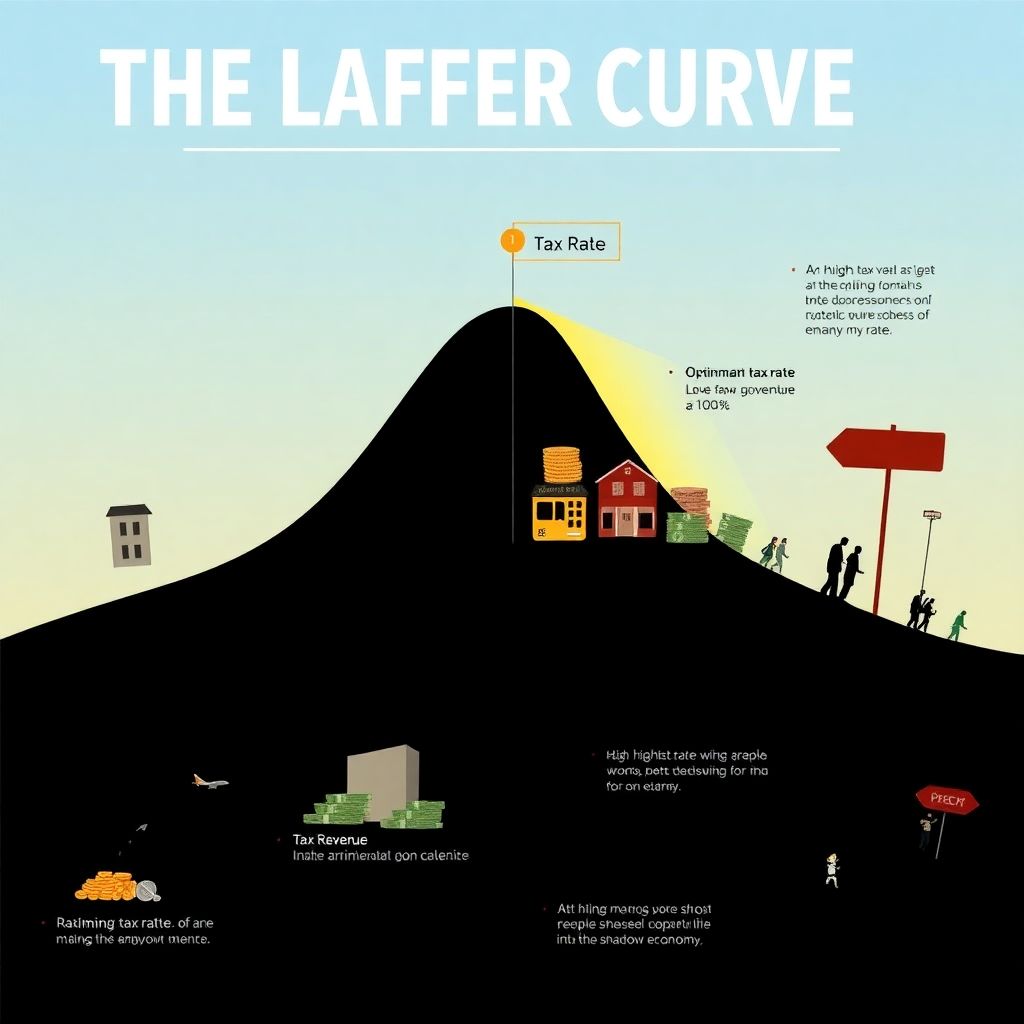

Кривая Лаффера: что это простыми словами и зачем она вообще нужна

Если убрать академические термины, кривая Лаффера — это наглядный способ объяснить, почему повышение налогов не бесконечно увеличивает доход государства. Если совсем по‑бытовому, кривая лаффера что это простыми словами: есть точка, в которой налоги уже настолько высокие, что люди теряют мотивацию работать «вбелую», инвестировать, расширять бизнес. До этой точки рост ставки увеличивает сборы, после неё — наоборот, душит экономику и сокращает бюджетные доходы. График напоминает горку: слева низкие налоги и мало денег в казне, посередине вершина, справа — налоги запредельные, а поступления снова падают.

Кривая Лаффера: график и формула без лишней математики

Теоретически кривая Лаффера — это зависимость налоговых поступлений от ставки налога T. В крайних точках легко разобраться: при ставке 0 % бюджет получает ноль, при ставке 100 % — тоже ноль, потому что никто не хочет работать бесплатно. Между ними где‑то есть максимум. Отсюда и образная «горка». Когда обсуждают кривая лаффера график и формула, экономисты спорят о точной форме функции, но для практики важно не уравнение, а логика: нельзя поднимать ставку до бесконечности, в какой‑то момент бизнес уходит в тень, люди меняют поведение, и казна теряет деньги вместо того, чтобы зарабатывать больше.

Почему кривая Лаффера до сих пор важна в 2025 году

В 2020‑е государства столкнулись с одновременным ростом расходов и политическим давлением «обложить богачей». На фоне постковидных дефицитов и военных расходов многие правительства снова нащупывают границу, где заканчивается разумная налоговая нагрузка. В 2025 году дискуссия об оптимальном уровне обложения обострилась из‑за глобальной конкуренции за капитал и таланты: крупные компании и квалифицированные специалисты легко переезжают в другие юрисдикции. В итоге старая идея Лаффера внезапно стала прикладным инструментом в руках минфинов и центробанков, которые пытаются наполнять бюджеты, не обрушая экономическую активность и не выдавливая бизнес в офшоры.

Кривая Лаффера в экономике: примеры применения

Чтобы не оставаться в теории, посмотрим, как кривая Лаффера в экономике примеры применения показывает на реальных кейсах. В 80‑х годах США снизили предельные ставки подоходного налога с очень высоких уровней, и через несколько лет доходы бюджета по ряду позиций выросли за счёт расширения налоговой базы. В Восточной Европе в 2000‑х введение плоских низких ставок по НДФЛ привело к легализации части «серых» зарплат. В некоторых развивающихся странах, наоборот, резкое повышение НДС или акцизов вызывало расцвет контрабанды и теневой торговли. Везде механизм один: люди и компании перестраивают поведение, реагируя на налоговую цену, и бюджет получает не то, что написано в расчётной модели, а то, как адаптировалась экономика.

Показательные сферы, где эффект заметнее всего

Особенно ярко принцип Лаффера проявляется там, где легко уйти от налогов или сменить юрисдикцию. Это:

- высокодоходные специалисты и IT‑компании, которым достаточно сменить страну и продолжать работать онлайн;

- малый бизнес в услугах, где легко принимать оплату наличными или через полулегальные схемы;

- сферы с высокой долей акцизов: табак, алкоголь, топливо — здесь нелегальный рынок быстро занимает нишу;

- транснациональные корпорации, которые могут перераспределять прибыль между странами с разной налоговой нагрузкой.

Именно в этих секторах завышенные ставки приводят к тому, что фактическая база сжимается, и государство неожиданно собирает меньше, чем при более умеренном режиме.

Оптимальный уровень налогов: как его искать на практике

Вывести точную формулу «идеальной» ставки невозможно, но кривая лаффера оптимальный уровень налогов предлагает искать через наблюдение за поведением налогоплательщиков. Практики смотрят не на красивые уравнения, а на несколько наборов показателей: динамика сбора по налогам после изменения ставок, доля серой экономики, отток капитала и миграция специалистов. Если после повышения ставка выросла, а через два‑три года сборы топчутся на месте или падают, при этом растёт теневая занятость и усиливается вывод капитала, значит, государство явно заползает на «правый склон» кривой. Напротив, умеренное снижение иногда даёт эффект расширения базы за счёт выхода из тени и ускорения инвестиций.

Практический алгоритм для государства и бизнеса

Условный «чек‑лист Лаффера» выглядит примерно так:

- до изменения ставок заранее моделируйте сценарии с учётом возможного ухода в тень, а не только с формальной базы;

- отслеживайте динамику налоговых поступлений не один квартал, а минимум 2–3 года;

- сопоставляйте изменения ставок с показателями миграции капитала и людей;

- учитывайте особенности конкретных рынков: там, где легко скрыть выручку, эффект будет сильнее;

- бизнесу имеет смысл просчитывать, как изменится точка безубыточности и окупаемость проектов при каждом шаге налоговой нагрузки.

Этот подход не даёт стопроцентной точности, но позволяет убрать главный самообман: «поднимем ставку на X %, и доходы механически вырастут на X %».

Кривая Лаффера в налоговой политике России

Кривая лаффера в налоговой политике России обсуждается уже не первый десяток лет, хотя напрямую её редко называют в официальных документах. В 2000‑х снижение НДФЛ до плоской ставки 13 % стало классическим примером, когда бюджет выиграл от более мягкого подхода: часть серых зарплат вышла «вбелую», а поступления выросли. В 2020‑е дискуссия сместилась к прогрессии, страховым взносам и косвенным налогам. Россия, конкурируя за инвестиции и IT‑кадры, вынуждена балансировать между потребностью финансировать растущие расходы и риском ускорить отток капитала, специалистов и переход компаний на иностранные юрисдикции.

Российские реалии 2025 года

К 2025 году российская экономика живёт в условиях санкций, геополитической неопределённости и повышенной роли государства в инвестициях. Это усиливает соблазн закрывать бюджетные дыры прямым повышением ставок или разовыми сборами. Однако именно в такой среде чувствительность бизнеса к налоговой нагрузке возрастает. Для России практическое применение кривой Лаффера — это не только выбор конкретной ставки НДС или налога на прибыль, но и весь «комплект» условий: риски проверок, предсказуемость правил, нагрузка на фонд оплаты труда. Чем выше совокупное давление, тем выше шанс, что предприниматели предпочтут уход в тень или частичный релокационный сценарий вместо расширения производства внутри страны.

Как использовать идею Лаффера бизнесу и частным лицам

Хотя сама концепция родилась как инструмент для правительства, частным игрокам она тоже полезна. Для предпринимателя понимание кривой помогает оценить, где заканчивается рациональное налоговое планирование и начинается саморазрушительная экономия. Если совокупная фискальная нагрузка подбирается к уровню, при котором невыгодно расширять штат, инвестировать в оборудование или выводить продукт в «белый» сегмент, бизнесу стоит:

- пересмотреть юридическую структуру (например, разделение видов деятельности);

- оценить возможности специальных режимов и льгот;

- проанализировать регионы и страны с более предсказуемым режимом;

- просчитать сценарии автоматизации и оптимизации затрат, чтобы выдержать официальную нагрузку.

Частным лицам эта логика подсказывает, когда выгодно инвестировать время в легальную карьеру, а когда издержки и налоги съедают большую часть результата.

Ошибки, которые мешают трезво применять кривую Лаффера

Есть несколько типичных заблуждений, из‑за которых дискуссия скатывается в лозунги:

- воспринимать кривую как оправдание любых налоговых послаблений: «меньше налоги — всегда лучше»;

- игнорировать качество администрирования: при слабой системе сбора даже низкие ставки не гарантируют высоких поступлений;

- думать, что положение на кривой одинаково для всех налогов и отраслей;

- ожидать мгновенного эффекта, хотя поведение бизнеса меняется с лагом в годы.

Если эти ловушки осознавать, инструмент превращается из политического слогана в рабочий аналитический подход к налоговой нагрузке и её последствиям для экономики.

Цифровизация и Лаффер: как новые технологии меняют картину

Развитие онлайн‑касс, big data и автоматического обмена налоговой информацией между странами смещает положение кривой. Чем сложнее уйти в тень, тем выше может быть допустимая ставка без сильного сокращения базы. Но это верно лишь до тех пор, пока налогоплательщики не получают техническую возможность легко сменить страну. В цифровой экономике 2020‑х программист, дизайнер или трейдер могут уехать, не меняя работы. Поэтому государства, усиливая контроль, одновременно вынуждены предлагать относительно мягкий режим тем, кто легко перемещается: льготы для IT‑сектора, цифровых номадов, инвесторов. В 2025 году борьба идёт не только за деньги, но и за людей, и здесь кривая Лаффера проявляется на глобальном уровне.

Глобальный минимум и конкуренция юрисдикций

Идея глобального минимального налога на прибыль корпораций, обсуждаемая ОЭСР, — попытка сгладить крайности «налоговой гонки ко дну». Но даже с общими рамками пространства для манёвров остаётся много: льготы для R&D, особые режимы для стартапов, налоговые кредиты и вычеты. Поэтому для международного бизнеса анализ уже идёт не по одной кривой, а по целому набору: корпоративный налог, социальные взносы, налоги на дивиденды, НДС в разных странах. Это подталкивает компании строить сложные структуры, а государства — внимательно отслеживать, где на их собственной «горке» реальная вершина, чтобы не отпугнуть мобильный капитал чрезмерной фискальной жёсткостью.

Что будет дальше: прогноз на ближайшие 5–10 лет

До 2030‑х годов роль идей Лаффера в мировой политике вряд ли ослабнет. Глобальные тренды понятны: старение населения, климатические проекты, оборонные расходы требуют всё больше денег. Одновременно мобильность капитала и специалистов растёт, а значит, у государств остаётся меньше пространства для бесболезненного повышения ставок. Можно ожидать:

- дальнейший сдвиг к более точечным налогам на «сверхдоходы» и роскошь при умеренных ставках для массового сегмента;

- расширение цифрового контроля и автоматизации администрирования, что слегка расширит допустимый диапазон ставок;

- рост конкуренции за налоговых резидентов — от цифровых виз до особых режимов налогообложения для удалённых специалистов;

- активное использование «лафферовской» логики в дебатах о зеленых налогах и углеродных сборах.

Перспектива для России и частного бизнеса

Для России в 2025–2030 годах ключевой вопрос — удастся ли выстроить предсказуемую систему, в которой изменения ставок происходят не в формате «сюрпризов», а через понятный цикл обсуждения и оценки последствий. Если этого не произойдёт, реальная кривая Лаффера будет смещаться вправо‑вниз: даже умеренные ставки будут восприниматься как риск из‑за неопределённости, и компании продолжат закладывать в стратегию релокацию и уход в тень. Бизнесу же имеет смысл исходить из того, что налоговая среда останется подвижной. Это аргумент в пользу гибких корпоративных структур, диверсификации юрисдикций и постоянного мониторинга фискальных изменений, а не разового «настроили и забыли».

Вывод: как относиться к кривой Лаффера без мифов

Кривая Лаффера — не волшебная формула и не политический лозунг, а удобная модель, которая напоминает об очевидном: поведение людей меняется в ответ на налоги. Она не подскажет конкретную ставку в процентах, зато помогает задать правильные вопросы. Где проходит граница, после которой рост нагрузки убивает стимулы работать в «белую»? Как быстро бизнес может сменить юрисдикцию? Насколько надёжен контроль и прозрачны правила игры? Если регулярно отвечать на эти вопросы и смотреть не только на букву налогового кодекса, но и на реальную реакцию экономики, идея Лаффера превращается в рабочий инструмент для государства, компаний и частных инвесторов, а не в абстрактный сюжет из учебника.