Понятие и механизм функционирования кредитного дефолтного свопа (CDS)

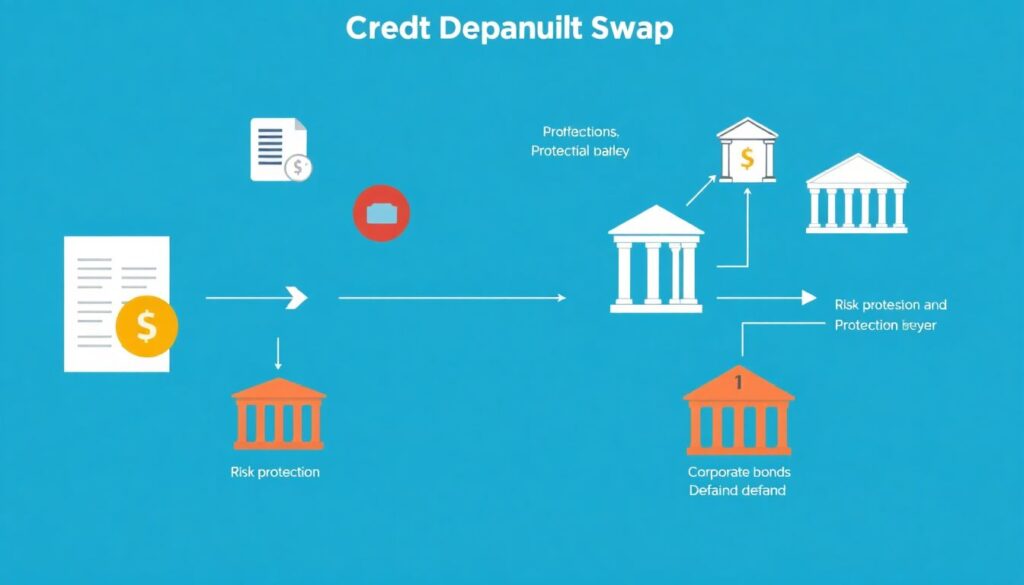

Кредитный дефолтный своп (CDS) — это производный финансовый инструмент, представляющий собой соглашение между двумя сторонами, где одна сторона (продавец защиты) обязуется компенсировать убытки другой стороне (покупателю защиты) в случае кредитного события, например, дефолта эмитента долгового обязательства. CDS служит своеобразной страховкой против риска невыполнения долговых обязательств. При этом покупатель защиты периодически выплачивает премии продавцу, аналогично страховым взносам. Основной базовый актив — это корпоративные или государственные облигации. Сделки с CDS заключаются внебиржевым способом, что требует оценки контрагентского риска и надежности сторон.

Статистические данные и динамика рынка CDS

По данным Международной ассоциации свопов и деривативов (ISDA), на пике до финансового кризиса 2008 года объем непогашенных контрактов CDS превышал $60 трлн. После введения регулирования, включая обязательную клиринговую отчетность и централизованные контрагенты, объем сократился до уровня $8–10 трлн в 2023 году. В последние годы наблюдается умеренный рост интереса к CDS, особенно в условиях геополитической нестабильности и роста процентных ставок. Например, в 2022 году объем новых контрактов вырос на 15% по сравнению с предыдущим годом, что указывает на возобновление интереса институциональных инвесторов к управлению кредитными рисками.

Экономические аспекты и роль CDS в финансовой системе

CDS играют двоякую роль в экономике. С одной стороны, они позволяют эффективно хеджировать кредитные риски, что повышает устойчивость финансовых институтов. С другой — инструменты CDS могут быть использованы в спекулятивных целях, что при определённых условиях может привести к усилению системных рисков. Например, в случае с Lehman Brothers в 2008 году CDS стали катализатором распространения шока по всей финансовой системе. Тем не менее, в текущих условиях усиленного регулирования и прозрачности CDS выполняют функцию трансфера риска, позволяя банкам и фондам оптимизировать свои портфели и снижать потребность в резервном капитале.

Прогнозы и направления развития рынка CDS

Эксперты прогнозируют дальнейшую интеграцию CDS в системы риск-менеджмента, особенно в развивающихся экономиках. Согласно исследованию Moody’s Analytics, к 2027 году объем рынка CDS может достичь $12 трлн, при этом доля контрактов на суверенные риски возрастет на 30%. Ожидается расширение применения CDS в ESG-инвестировании, где они могут использоваться для хеджирования рисков, связанных с устойчивостью эмитентов. Также развитие технологий, включая блокчейн и смарт-контракты, может привести к автоматизации расчетов по CDS, снижая операционные риски и повышая ликвидность.

Влияние CDS на индустрию и финансовые институты

Для банков, инвестиционных фондов и страховых компаний CDS являются важным элементом управления рисками. Они позволяют снизить коэффициенты риска в расчетах по Базелю III и сократить нормативный капитал. Однако использование CDS требует высокой квалификации аналитиков, поскольку неправильная оценка вероятности дефолта или корреляции активов может привести к убыткам. Например, в 2012 году убытки JPMorgan Chase от операций с CDS составили более $6 млрд, что стало результатом недооценки рыночной волатильности. Тем не менее, при грамотном применении CDS способствуют повышению эффективности кредитного анализа и диверсификации портфелей.

Рекомендации экспертов по использованию CDS

Аналитики рекомендуют использовать CDS как инструмент хеджирования, а не спекуляции. Важно проводить стресс-тестирование портфеля с учетом возможных кредитных событий и использовать модели оценки, основанные на вероятностном анализе дефолта (PD) и ожидаемом убытке (LGD). Также рекомендуется выбирать контрагентов с высоким кредитным рейтингом и использовать клиринговые платформы, такие как ICE Clear Credit, для минимизации контрагентского риска. Кроме того, важно учитывать влияние регуляторных норм, таких как EMIR и Dodd-Frank, на отчетность и структуру сделок. В условиях растущей неопределенности CDS остаются мощным инструментом для управления кредитным риском, при условии их разумного и взвешенного применения.