Эффект фрейминга: почему одни и те же деньги «ощущаются» по‑разному

Представьте, что вам предлагают два варианта вклада. В первом баннер кричит: «Вероятность заработать — 70%». Во втором — то же самое по сути, но формулировка другая: «Риск не заработать — 30%». Цифры идентичны, а ощущение совершенно разное. Если вы замечали за собой, что один вариант кажется «безопаснее», хотя математика не меняется, — вы уже сталкивались с эффектом фрейминга при принятии финансовых решений. Именно то, как подана информация (рамка, или «фрейм»), а не сами числа, часто толкает нас на выбор, который сложно объяснить рационально.

За последние три года интерес к этой теме резко вырос: поведение частных инвесторов в периоды волатильности 2022–2024 годов показало, насколько сильно формулировки, заголовки и «упаковка» данных влияют на кошельки людей. В разных международных опросах за этот период от 55 до 70 % инвесторов признавали, что формулировка новости или заголовок в приложении брокера как минимум один раз заставляли их изменить исходный план действий, хотя фундаментальные показатели активов не менялись. Это и есть классический след эффекта фрейминга.

---

Что такое эффект фрейминга на простом языке

Эффект фрейминга — это когнитивное искажение, при котором на наш выбор сильнее влияет не содержание информации, а ее подача: какие слова использованы, от чего «отсчитывается» результат, акцент на прибыли или на потере, «скидка» или «доплата». В инвестициях это особенно заметно, потому что решения принимаются под давлением денег, риска и времени. Мы можем отвергнуть объективно выгодную возможность только потому, что она описана в «негативном» ключе, и, наоборот, влезть в сомнительную сделку из‑за слишком позитивной формулировки рекламного материала.

С психологической точки зрения фрейминг тесно связан с теорией перспектив Канемана и Тверски: люди иначе оценивают один и тот же результат в зоне прибыли и в зоне потерь. За последние три года это хорошо проявилось на примере одних и тех же активов: когда акции в новостях описывали как «упавшие с максимума на 40 %», большинство частных инвесторов воспринимали их как опасные; когда через несколько месяцев те же бумаги в тех же ценах называли «отскочившими от дна на 30 %», часть инвесторов видела уже «возможность роста». Математика одна и та же, эмоциональный отклик — противоположный.

---

Как фрейминг искажает поведение инвестора: живые примеры

Пример 1. Фонды «с защитой капитала» против «фонда с риском 10 % убытка»

В 2022–2023 годах многие банки и брокеры в России и по всему миру активно продвигали структурные продукты и консервативные стратегии. На витрине один и тот же продукт можно было увидеть в двух разных фреймах: «защита капитала 90 %» или «вероятный риск потери до 10 %». Эксперименты, которые проводили поведенческие экономисты и сами финансовые компании на фокус‑группах, показывали: когда подчеркивается «защита капитала», доля инвесторов, готовых вложиться, вырастает в среднем на 15–25 процентных пунктов по сравнению с формулировкой «риск потерь до 10 %», хотя условия продукта буква в букву одинаковы.

Интересно, что в 2023–2024 годах, по данным отраслевых обзоров, более половины розничных инвесторов, купивших такие продукты, в анкетах указывали, что помнят формулировку «защита капитала», но не могли точно воспроизвести возможный диапазон убытков. Фрейм «защита» как бы вытеснил из сознания неудобную часть информации, даже если она формально присутствовала в документах.

---

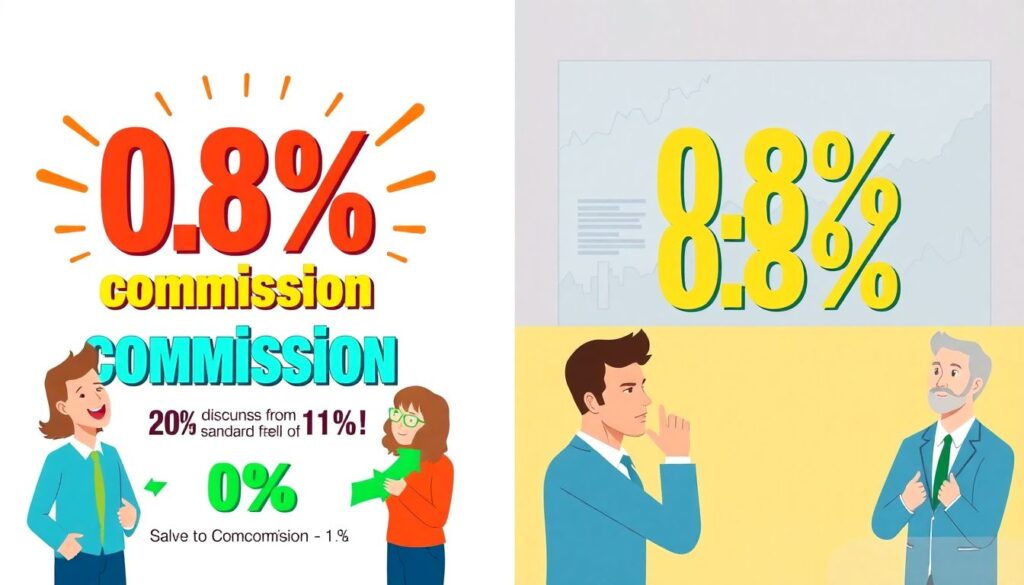

Пример 2. «Скидка 20 %» против «наценка 25 %» на комиссию

Другой распространённый фрейминг — маркетинг комиссий. Один и тот же тариф брокера может выглядеть привлекательно или отталкивающе в зависимости от того, от чего считается цена. Если комиссия 0,8 % прописана как «скидка 20 % от стандартной 1 %», она воспринимается как выгодная. А если тот же тариф описать как «наценка 25 % к льготной ставке 0,64 % для крупных клиентов», ощущения сразу меняются.

Поведенческие эксперименты, проводившиеся в 2022–2024 годах в крупных онлайн‑банках, показали, что доля пользователей, добровольно выбирающих «продвинутый» тариф, выше на 10–18 процентных пунктов, если тариф описан через «скидку», а не через «наценку». Фактическая стоимость услуг при этом одинаковая. Это классический пример: эффект фрейминга незаметно меняет поведение, хотя логически решение должно быть идентичным.

---

Пример 3. Новости «рынок потерял» против «рынок откорректировался»

В 2022–2023 годах на фоне геополитики и скачков инфляции мировые рынки в отдельные месяцы показывали сильные просадки. Отчеты аналитиков и агрегированные данные по брокерским счетам демонстрировали одну и ту же закономерность: чем более «панический» фрейм использовали СМИ, тем выше были объемы продаж розничными инвесторами.

Когда просадка в 5–7 % за месяц подавалась как «рынок потерял миллиарды» или «обвал», часть инвесторов массово фиксировала убытки. В те же периоды более нейтральная подача («плановая коррекция», «откат после обновления максимумов») сопровождалась в среднем меньшим числом панических сделок, причем речь шла о колебаниях одних и тех же индексов в те же дни. Это наглядный пример того, как избежать ошибок инвестора под влиянием новостей и информации получается далеко не у всех: фрейм новости запускает эмоциональную реакцию до того, как включается калькулятор в голове.

---

Технический блок: как эффект фрейминга устроен «под капотом»

> Технический блок №1. Теория перспектив

>

> В теории перспектив Канемана и Тверски (за которую в 2002 году присудили Нобелевскую премию) показано, что люди

> • сильнее реагируют на потери, чем на равные по размеру прибыли (коэффициент неприятия потерь — примерно 2:1);

> • оценивают исходы не в абсолютных величинах, а относительно некоторой «точки отсчета» (фрейма);

> • по‑разному воспринимают вероятности в зависимости от подачи (например, «вероятность выживания 90 %» чувствуется лучше, чем «риск смерти 10 %»).

>

> В финансах фрейм часто задается:

> • формой графика доходности (линейный или логарифмический масштаб);

> • выбором периодов (показать только последние 6 месяцев или 5 лет);

> • единицей измерения (рубли, проценты, доходность к риску).

Таким образом, психология инвестора и когнитивные искажения в инвестициях встраиваются в самые базовые интерфейсы: приложение брокера само по себе создает фрейм, даже если его разработчики ничего специально не «подкручивают». Достаточно по‑разному покрасить зоны прибыли и убытков или показывать по умолчанию дневной, а не годовой график, и поведение клиентов уже меняется.

---

Почему фрейминг особенно опасен в деньгах

В обычной жизни эффект фрейминга — это приятная скидка на кофе или маркетинг авиабилетов. В финансах те же механизмы могут стоить вам нескольких десятков процентов капитала за годы. С 2022 по 2024 годы ряд аналитических обзоров по розничным инвесторам показал стабильный разрыв между «доходностью рынка» и «средней доходностью клиента». Для глобальных фондовых рынков эта разница часто составляла 1,5–3 процентных пункта в год: индексы за период зарабатывали, условно, 7–8 % годовых, а средний инвестор получал только 4–6 % из‑за неправильного тайминга входа и выхода. Существенная часть этого разрыва объясняется именно эмоциональными искажениями — в том числе фреймингом новостей и описаний продуктов.

Складывается парадокс: технически у инвестора есть доступ к тем же ETF, облигациям и акциям, что и у профессионалов, комиссии за последние годы снижаются, инфраструктура становится удобнее, но поведенческая часть не успевает за технологиями. Рынок подает информацию быстро и ярко, а мозг все еще опирается на эволюционные, а не рациональные механизмы оценок.

---

Где именно вас «подлавливает» фрейминг: типичные ситуации

1. Заголовки и уведомления в приложении

Уведомления в духе «ваш портфель потерял 15 000 ₽ за день» и «портфель в просадке —5 %» — это фрейм потерь. Ровно те же данные можно подать как «портфель колеблется в пределах ожидаемой волатильности» или показать статистику за год, где дневное движение почти теряется в шуме. По данным внутренних исследований ряда брокеров за 2022–2024 годы, до 60 % спонтанных продаж частных инвесторов приходятся на дни, когда приложения активно «подсвечивают» минусовые изменения в деньгах, а не в процентах и не на длинном периоде.

---

2. Маркетинг «гарантированной доходности»

Другой фрейм — акцент на гарантии: «гарантированная ставка 10 % годовых», «фиксированный купон», «страховка вклада». Формально все верно, но молчит о реальной инфляции, альтернативной стоимости капитала и риске эмитента. Если тот же продукт описать как «доходность чуть выше инфляции при риске потерь в случае дефолта эмитента», желающих взять его станет заметно меньше, хотя математически предложение не меняется.

---

3. Сравнение «я лучше депозита» вместо «я хуже индекса»

Часто брокерские отчеты подают успех инвестора в фрейме сравнения с депозитами. Например: «Вы заработали 6 %, депозит бы дал 4 %» — звучит приятно. В другом фрейме, относительно индекса широкого рынка, та же доходность могла бы выглядеть как «вы отстали от индекса на 5 процентных пунктов», если индекс за год вырос на 11 %. Разброс в восприятии колоссальный, а выбор фрейма целиком определяет эмоциональное отношение к результату и дальнейшие шаги инвестора.

---

Технический блок: как измерить влияние фрейминга на свою доходность

> Технический блок №2. Проверка на практике

>

> Попробуйте сделать три простых шага:

> 1. Выгрузите историю сделок за 2022–2024 годы. Отметьте даты массовых покупок и продаж.

> 2. Сопоставьте их с крупными новостными событиями и движениями индексов. Обратите внимание, были ли ваши действия приурочены к «красным» дням на рынке.

> 3. Для ключевых решений запишите, в каком виде вы видели информацию: заголовок новости, скриншот из приложения, формулировка менеджера банка.

>

> Часто оказывается, что «случайные» массовые продажи или покупки совпадают с пиковым негативным или, наоборот, ажиотажным фреймом в информационном поле.

Когда вы видите эту картину на собственных данных, вопрос «как принимать финансовые решения без эмоций и когнитивных искажений» перестает быть абстрактной теорией и превращается в очень конкретную задачу: изменить не рынок, а свой способ восприятия информации о нем.

---

Пять практических шагов, чтобы минимизировать эффект фрейминга

1. Всегда переписывайте формулировку в нейтральную

Если вы видите в новости или от брокера фразу вроде «рынок обвалился» или «уникальная возможность заработать», попробуйте дословно переформулировать ее в сухие цифры. Вместо «обвалился» — «индекс снизился на X % от максимума за Y дней». Вместо «уникальной возможности» — «ожидаемая доходность Z % при риске потерь до W %». Этот простой прием снижает эмоциональный фон и разрушает фрейм.

Полезная привычка: не принимать никаких решений в течение хотя бы 12–24 часов после сообщения, сформулированного эмоционально. За это время можно посмотреть альтернативные источники, сравнить оценки и восстановить рациональную картинку.

---

2. Смените точку отсчета: думайте горизонтом, а не днем

Эффект фрейминга усиливается, когда мы оцениваем результат по слишком короткому периоду: день, неделя, один месяц. Если ваша стратегия — долгосрочное инвестирование, разумнее использовать год или даже 3–5 лет в качестве основной точки отсчета. Тогда та же дневная просадка в 2 % превращается в статистический шум, а не в «катастрофу».

Практический прием: в настройках брокерского приложения по возможности выбирайте отображение годового или трехлетнего графика по умолчанию. Если такой опции нет, при анализе позиций сознательно переключайтесь на более длинные периоды и игнорируйте внутридневной шум.

---

3. Сравнивайте всегда с эталоном (бенчмарком)

Важно задать правильный фрейм сравнения. Если вы инвестируете в акции крупных компаний, естественным бенчмарком будет широкий индекс акций. Если у вас облигационный портфель — индексы облигаций соответствующей дюрации и кредитного качества.

Полезно завести для себя правило: любое решение — докупить, продать, изменить стратегию — сначала оценивается в фрейме вопроса «как это повлияет на отклонение от бенчмарка в горизонте N лет?», а уже потом в фрейме «выглядит страшно/красиво на графике за неделю».

---

4. Используйте чек‑листы перед сделками

Небольшой список контрольных вопросов снижает влияние фрейминга на несколько уровней, потому что переводит внимание с оформленной картинки на логику. Перед крупной покупкой или продажей задайте себе:

- Что изменилось в фундаментале актива, кроме его цены?

- Какие есть альтернативы по доходности/риску?

- Не действую ли я в ответ на яркий заголовок или пуш‑уведомление?

- Как это решение будет выглядеть через год, если посмотреть на график задним числом?

Ответы лучше фиксировать письменно, хотя бы кратко. Это дисциплинирует и помогает отследить, где именно фрейм подталкивал вас к действию.

---

5. Осознанно учитесь и просите внешнюю проверку

Поскольку большинство фрейминговых ловушек встроено в нас биологически, самый реалистичный путь — не пытаться стать «роботом», а выстроить вокруг себя систему противовесов. Сюда входят:

- регулярное обучение: современные курсы по финансовой грамотности и поведению инвестора онлайн часто включают модули по когнитивным искажениям и дают простые практики по их выявлению;

- общение с более опытными инвесторами и экспертами: живая обратная связь иногда лучше любой статьи;

- при необходимости консультация финансового советника по инвестициям для начинающих, чтобы выстроить стратегию, где решения реже принимаются под влиянием эмоциональных фреймов.

---

Как встроить учет фрейминга в свою личную финансовую стратегию

За 2022–2024 годы стало очевидно: технические навыки анализа отчетности и умение читать графики уже не дают ключевого преимущества. Миллионы инвесторов смотрят на одни и те же цифры; выигрывают те, кто лучше управляет своим восприятием и эмоциональными реакциями. Эффект фрейминга — один из центральных элементов этой игры, поскольку именно он незаметно меняет наш выбор еще до того, как мы успеваем «включить рациональность».

Если вы хотите системно улучшить результаты, полезно:

- прописать личные правила, в каких фреймах вы анализируете доходность, риск и новости;

- по возможности отключить лишние уведомления, оставив только те, что не окрашены эмоционально;

- периодически пересматривать свои решения за последние 2–3 года и честно отмечать, где фрейм информации оказался важнее фактов.

Постепенно вы начнете замечать, что резких движений становится меньше, а результаты ближе к качеству самого рынка, а не настроениям в ленте новостей. В конечном итоге задача не в том, чтобы полностью избавиться от фрейминга (это невозможно), а в том, чтобы сделать его осознанным инструментом: самому выбирать рамку, в которой вы смотрите на свои деньги, а не позволять рынку делать это за вас.