Интуитивное объяснение трилеммы: почему «всё и сразу» не работает

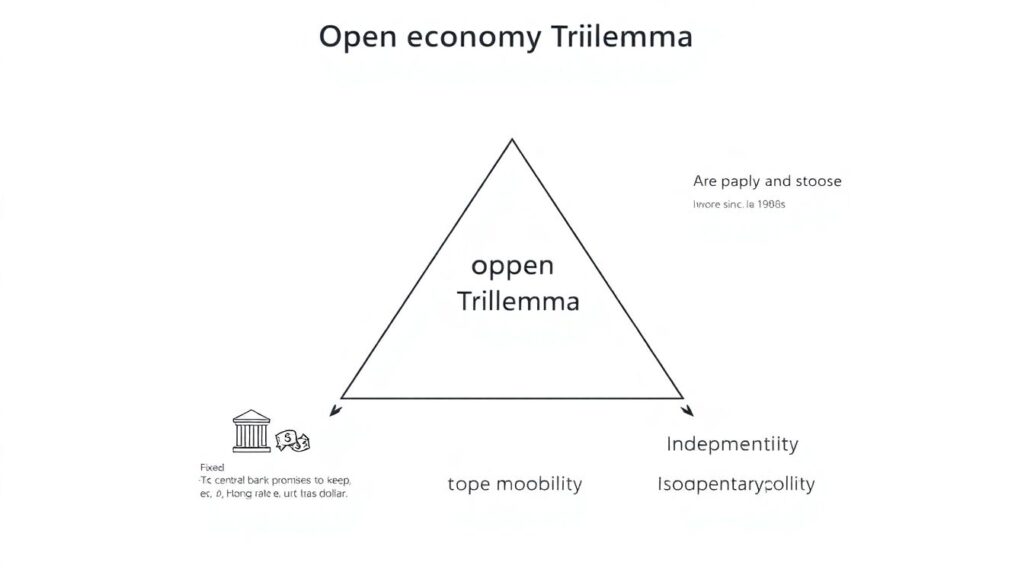

Трилемма в международной экономике — это идея, что страна не может одновременно иметь: 1) жёстко фиксированный валютный курс, 2) полную свободу движения капитала и 3) независимую денежно‑кредитную политику. Можно выбрать только любые два пункта из трёх. На бумаге это звучит как аккуратная теорема, но в реальной жизни за ней стоят кризисы 1990‑х, крах Бреттон‑Вудской системы и современные дилеммы развивающихся стран. В 2025 году, когда мир снова живёт между высокими ставками ФРС и геополитическими рисками, трилемма ощущается не как академический спор, а как очень практическое ограничение для центробанков и минфинов по всему миру.

Три вершины трилеммы: что именно нельзя совместить

Если упростить до предела, трилемма открытой экономики вращается вокруг трёх политик. Первая — фиксированный валютный курс: когда центральный банк обещает держать курс, скажем, 7 единиц на доллар, как это делал Гонконг с конца 1980‑х. Вторая — свободное движение капитала: любой может без ограничений покупать и продавать иностранные активы и переводить деньги через границу. Третья — независимая денежно‑кредитная политика: центральный банк сам выбирает ставку, ориентируясь на инфляцию и внутренний цикл, а не на поведение других стран. Невозможность трилеммы в международной экономике именно в том, что совместить все три цели устойчиво не удаётся, как бы ни хотелось политикам.

Технический разбор: логика через модель Манделла–Флеминга

Если зайти чуть глубже, экономисты обычно объясняют трилемму через модель Манделла–Флеминга с совершенной мобильностью капитала. Допустим, у вас фиксированный курс и открытый счёт капитала. Тогда финансовые потоки мгновенно реагируют на малейшую разницу процентных ставок с внешним миром. Попробуете поднять ставку выше мировой — в страну хлынет короткий капитал, центральный банк будет вынужден скупать иностранную валюту, расширяя денежную массу. Попробуете опустить ставку ниже — наоборот, отток капитала вынудит продавать резервы и сжимать ликвидность. В обоих случаях внутренние ставки быстро подтянутся к мировым, а независимая денежная политика растворится. Так технически проявляется невозможность «трёх в одном».

Исторический контекст: от золотого стандарта до 2025 года

Трилемма — не теоретическая игрушка 2000‑х, её корни уходят в эпоху классического золотого стандарта конца XIX — начала XX века. Тогда страны фактически выбирали фиксированный курс (через привязку к золоту) и свободу движения капитала, жертвуя автономной монетарной политикой. Банки Англии и Франции подстраивали ставки под поддержание золотого паритета, а не под безработицу. В Бреттон‑Вудской системе 1944–1971 годов мир сделал другой выбор: фиксированные, но корректируемые курсы к доллару плюс частичный контроль за капиталом, чтобы государства могли проводить кейнсианскую политику. Когда к 1960‑м капитал стал более мобильным, а США не захотели ограничивать свою политику ради паритета золота, система развалилась — практическая демонстрация трилеммы в действии.

Пример Бреттон‑Вудса: дефициты, золото и предел гибкости

В конце 1960‑х США столкнулись с типичной проблемой: внутренние приоритеты (война во Вьетнаме, социальные программы) толкали бюджет в дефицит, а денежная политика становилась всё мягче. При этом курс доллара к золоту был фиксирован на уровне 35 долларов за унцию, а страны‑кредиторы — Франция, Германия, Япония — накапливали долларовые резервы. К 1971 году объём долларов за рубежом кратно превышал золотые резервы США, и доверие к паритету треснуло. В августе 1971‑го Никсон закрыл «золотое окно», фактически признав, что США не могут одновременно удерживать фиксированный курс, свободное движение капитала и самостоятельную фискальную и денежную политику. Это классический исторический кейс реализации трилеммы.

Современные конфигурации: кто что выбирает

Сегодня большинство развитых экономик — США, еврозона, Великобритания, Канада — фактически выбирают плавающий курс и свободное движение капитала, сохраняя независимую денежно‑кредитную политику. Это одна вершина трилеммы плюс ещё одна, а фиксированный курс принесён в жертву. В зоне евро ситуация особая: отдельные страны вроде Италии или Испании делегировали денежную политику ЕЦБ, фактически пожертвовав национальным суверенитетом в обмен на общую валюту и открытый рынок капитала. Китай долгое время шёл по другой траектории: относительно управляемый курс юаня и контроль за движением капитала позволяли ему сохранять значительную самостоятельность политики Народного банка Китая, но каждая либерализация потоков капитала тут же обостряла напряжение между курсом и автономией монетарной политики.

Кейс Гонконга: жёсткий якорь и полная потеря автономии

Гонконгская валютная система с привязкой к доллару США около 7,8 HKD за доллар — яркое воплощение одного из углов трилеммы. Здесь есть: 1) практически совершенная открытость движения капитала и 2) жёстко фиксированный валютный курс. В обмен на это денежная политика де‑факто импортируется из США: ставка Гонконга вынуждена двигаться вслед за ставкой ФРС, иначе спекулятивные потоки капитала быстро бы разрушили привязку. В 2022–2023 годах, когда ФРС резко поднимала ставку до 5–5,5 % для борьбы с инфляцией, Гонконг был вынужден следовать, хотя локальная экономика и рынок недвижимости испытывали иные потребности. Это учебный пример того, что свобода движения капитала и фиксированный курс пожирают независимость монетарной политики.

Развивающиеся рынки и «ложное чувство контроля»

Развивающиеся страны особенно болезненно сталкиваются с трилеммой, потому что часто хотят всего сразу: и стабильный курс для бизнеса, и приток инвестиций, и возможность «подпитывать» рост дешёвыми деньгами. В 1990‑е годы многие азиатские экономики пытались держать курс к доллару и постепенно открывали финансовые счета, одновременно проводя относительно самостоятельную политику. В итоге азиатский кризис 1997–1998 годов показал, что такая комбинация нестабильна: при оттоке капитала центральные банки вынуждены были повышать ставки и сжигать резервы, а затем отпускать курс. Аналогичные истории повторялись в России 2014 года и Турции конца 2010‑х, где попытки удержать курс и стимулировать экономику при высокой мобильности капитала приводили к давлению на валюту и скачкам инфляции.

Технический разбор: роль резервов и «грязного» плавания

Некоторые страны пытаются «обмануть» трилемму через накопление больших золотовалютных резервов и переход к режиму управляемого плавания. Формально курс плавающий, капитал относительно свободен, а денежная политика — независима. Но, как правило, это лишь временная иллюзия. При серьёзных внешних шоках, вроде резкого ужесточения политики ФРС в 2022–2023 годах, центральные банки либо активно тратят резервы на сглаживание девальвации, либо смиряются с падением курса и ускорением инфляции. Опыт Бразилии и Индии показывает, что даже при резервах более 300 млрд долларов устойчиво удерживать все три цели невозможно: где‑то приходится жертвовать скоростью девальвации, гибкостью ставок или ограничивать краткосрочные потоки капитала через макропруденциальные меры.

Как трилемма влияет на практику экономической политики

Для практиков трилемма — не теоретический лозунг, а чек‑лист при разработке стратегии. Планируя реформы, правительство должно честно ответить: 1) готовы ли мы жить с плавающим курсом ради независимой политики и открытого рынка капитала; 2) хотим ли мы ради стабильного курса ограничивать движение капитала; 3) либо соглашаемся на импорт чужой денежной политики через жёсткий фикс. Ошибка — притворяться, что ограничений нет. В 2020‑2024 годах, на фоне пандемии и последующего всплеска инфляции, многие центробанки оказались в ловушке: низкие ставки и стимулы разогнали внутренний спрос, а приток и отток капитала при изменении глобальных ставок усиливали волатильность курса, вынуждая ускоренно пересматривать свои «углы» трилеммы.

Инструктивный пример: выбор режимов для малой открытой экономики

Представим страну размером с Чехию или Чили, активно интегрированную в международную торговлю. У неё есть три базовых сценария. 1) Плавающий курс + свободное движение капитала + таргетирование инфляции — самый популярный набор, но нужно быть готовым к волатильности валюты. 2) Фиксированный курс к сильной валюте плюс открытая финансовая система — тогда придётся фактически синхронизировать свои ставки с «якорной» страной. 3) Фиксированный курс и независимая денежная политика — для этого необходимы жёсткие или умные ограничения движения капитала. На практике министерства финансов заказывают консультации по валютной политике и открытой экономике, чтобы выбрать конфигурацию, которая лучше всего подходит под структуру экспорта, долговую нагрузку и политические ограничения.

Как это изучать: от учебников до онлайн‑курсов

Если вы хотите разбираться в трилемме не на уровне интуитивных примеров, а профессионально, придётся системно изучать модели открытой экономики. Многие начинают с академических изданий, и вполне разумно сначала подобрать учебник по международной экономике купить который можно в бумажном или электронном варианте с задачами по модели Манделла–Флеминга и анализу платёжного баланса. В 2025 году материал удобно комбинировать: теорию брать из книг и статей, а практику — из разборов реальных валютных кризисов и кейсов МВФ. Такой подход полезен как аналитикам, так и предпринимателям, которые принимают решения о валютных рисках и управлении долговой нагрузкой в разных валютах.

Практико‑ориентированное обучение и карьерные треки

Те, кто смотрит на тему трилеммы как на часть будущей профессии, обычно выбирают более формализованную траекторию. Университеты улучшают магистратура по международной экономике и финансам поступление, добавляя курсы по открытой макроэкономике, политике курсов и управлению резервами. Параллельно доступны специализированные программы: международная макроэкономика курсы онлайн с упором на практическое моделирование, а также обучение по международным финансовым рынкам и валютному курсу с использованием реальных данных Bloomberg и FRED. Такой mix даёт не только понимание теории трилеммы, но и навык, как переводить её в конкретные решения — от выбора структуры внешнего долга до дизайна валютных деривативов для хеджирования.

Инструкции для стран и инвесторов: что с трилеммой делать на практике

1. Честно выбрать приоритеты

Первый шаг — признать, что «всё и сразу» не получится. Странам с высокой инфляционной историей и слабым доверием к институтам чаще выгоднее выбирать плавающий курс и независимую денежную политику, смирившись с краткосрочными скачками валюты. Экономикам, сильно завязанным на торговлю с одним партнёром, иногда целесообразнее привязка к его валюте, но тогда надо быть готовыми жить с импортом его монетарной политики и периодическими шоками.

2. Выстроить систему коммуникации и страховок

Второй шаг — объяснять населению и рынкам, какой угол трилеммы выбран и почему. Чёткий режим (например, инфляционное таргетирование + плавающий курс) снижает спекуляции и позволяет бизнесу лучше планировать. При этом резервы, фискальные правила и макропруденциальные меры должны быть согласованы с этим выбором. Инвесторам полезно оценивать, не живёт ли страна в «самообмане», декларируя одну комбинацию, а фактически проводя другую — именно на таких несоответствиях и возникают валютные кризисы.

3. Обновлять стратегию по мере изменения глобальной среды

Третий шаг — не считать выбранный режим вечным. В 2020‑е годы ускорилась фрагментация мировых финансовых потоков, растут региональные блоки, усиливается роль санкций и политических рисков. То, что работало при глобализации нулевых, может оказаться неустойчивым в условиях «регионализированного» мира. Поэтому и государства, и крупные корпорации периодически пересматривают свои допущения: какие валюты использовать, где занимать, какие ограничения движения капитала могут появиться. Трилемма при этом остаётся — меняются лишь конкретные параметры, в которых она проявляется.

Таким образом, невозможность трилеммы в международной экономике — это не абстрактная догма, а жёсткое напоминание о границах выбора в открытом мире. Чем раньше эти границы признаются и встраиваются в стратегию, тем меньше шансов повторить историю очередного «неожиданного» валютного кризиса.